发布日期:2025-04-12 17:44 点击次数:65

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美债,技术分析

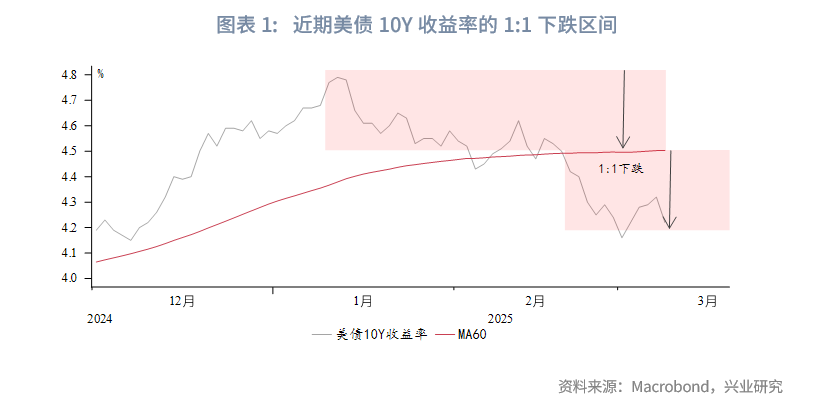

美债10Y收益率时常出现特殊的对称震荡区间,这一交易模式以60日均线为中枢,区间上下限至均线的幅度大致相当。根据这一特征,当60日均线“走平”时,便可以估算潜在下行目标。历史统计显示该交易模式的成功率较高。

当60日均线“走平”和高频基本面拐点之间较为接近,此时便会出现技术面和基本面的共振,提高收益率触及甚至超出下跌目标的可能性。反之,当均线“走平”而基本面表现出韧性时,收益率短暂触及下跌目标后反弹的可能性较大。

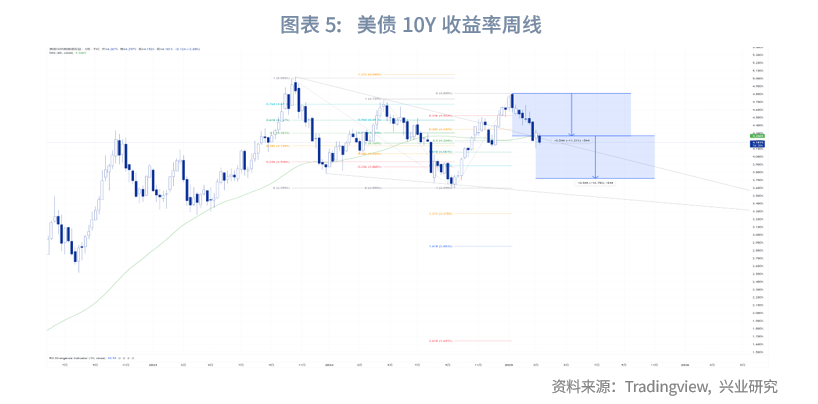

整体看来,当前美债利率处于1月中旬构筑高点之后的震荡下行波段中。但第一轮的下行幅度已达到(4.1%~4.2%),当前美国经济小周期回暖的可能性依然存在,10Y收益率可能反抽60日均线附近(4.4%~4.5%),可回补交易型多头仓位。未来几个月美国CPI同比增速预计回落、美国经济进入主动去库存阶段,有望驱动收益率出现第二轮下行。在周线级别上,预计第二轮下行的10Y收益率潜在目标为3.7%左右,与我们年度展望测算的年度下限区间吻合。

我们发现美国国债收益率的短期走势存在着一些特定的“行为模式”,其可以同时得到技术面和基本面两方面的印证。

一、技术因素

市场走势可以分为趋势和震荡两大类型,在震荡走势中有一种特殊的对称震荡区间,即资产价格围绕特定中枢展开区间震荡,区间上下限到中枢的幅度基本相等。我们发现对于美国国债10Y收益率而言,当收益率下破60日均线且均线斜率走平时,时常形成以60日均线为中枢的震荡区间,区间高点为下破60日均线前的收益率短线高点,下跌目标大致为前高至60日均线的幅度。2月末美债10Y收益率再次出现上述形态。

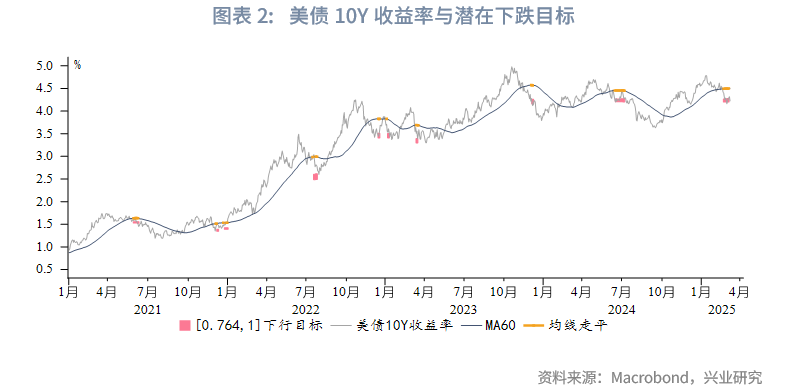

为了更加严谨,我们将“均线走平”的形态定量化,计算60日均线的5个交易日滚动斜率系数,并定义当系数处于特定阈值范围内时为“均线走平”。当满足均线“走平”条件时,取满足条件前20个交易日的收益率收盘价最高点,计算最高点至60日均线走平时的收益率下行幅度,并进一步计算60日均线下方的潜在1:1下跌目标和0.764(黄金分割点位)下跌目标。自2021年以来,美债10Y收益率已经多次出现60均线走平,且收益率下跌基本都触及了潜在目标位。

我们也统计了1970年以来更长时间段的策略有效性。当60日均线满足“走平”条件时,便计算0.764和1:1潜在下跌目标。分别统计均线走平后20个交易、60个交易日收益率收盘价触及潜在下跌目标的概率。统计显示,20个交易日内触及0.764、1:1下跌区间的概率分别为65%和52%;60个交易日内触及0.764、1:1下跌区间的概率分别为78%和69%。可见该技术形态并非巧合,而是具有较高的成功率。

二、技术面与基本面的共振

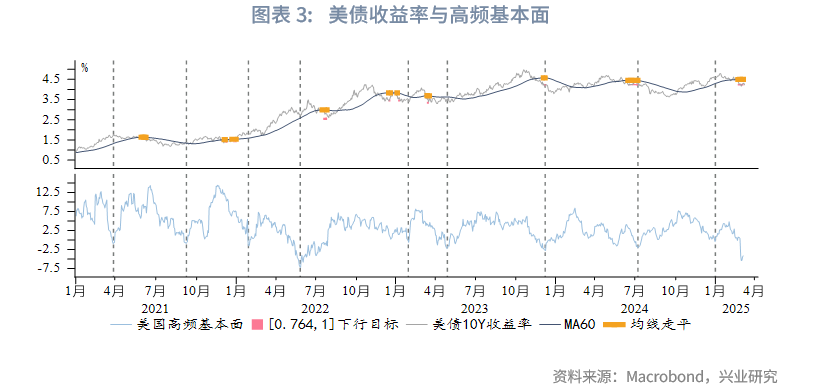

美债10Y收益率短期波动和我们构建的美国高频基本面指标有较高相关性,大致呈现出4~6个月的波动周期。将10Y收益率的60日均线和高频基本面叠加后,可以发现60日均线“走平”和高频基本面拐点之间时常较为接近,此时技术面和基本面形成共振,收益率触及下跌目标甚至跌幅大于潜在目标形成下跌趋势的可能性会提升。反之,若基本面表现出韧性,收益率短暂触及下跌目标后往往止跌反弹,例如2022年7月。

三、后市展望

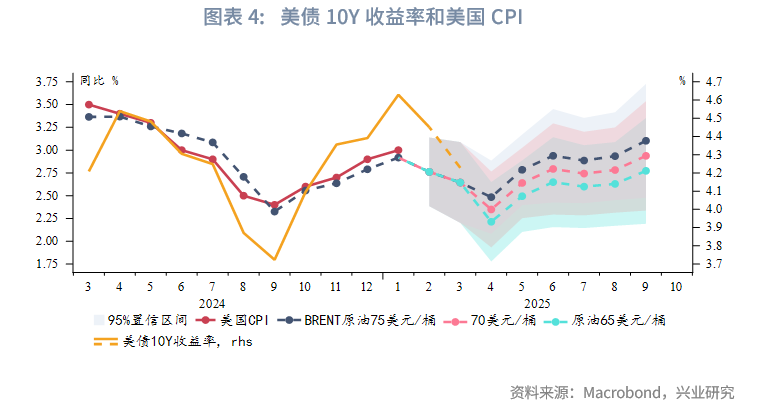

具体到当下走势,1月以来美国高频基本面触底回升,开启新一轮小周期,但2月经济数据急转直下,与技术面共振令美债收益率短线快速下行,目前10Y收益率已触及下跌目标。考虑到基本面小周期长度通常达到4~6个月,当前经济数据再度回暖延续小周期的可能性依然存在,收益率仍有止跌反弹的可能。从历史经验看,10Y收益率反抽60日均线附近的可能性较高,即4.4%~4.5%左右。未来几个月美国CPI同比增速有望边际回落、美国经济进入主动去库存阶段,很可能成为收益率第二轮下行的重要驱动因素。上文60日均线为中枢的交易模式同样可以用于更大时间尺度的周线,即以60周均线为中枢计算1:1潜在下行区间,目前10Y收益率对应的周线级别下跌目标为3.7%,和我们在“区间持平,关注类滞胀交易——2025年美国国债展望”预判的3.3%~3.7%年内低点一致。

★

点击图片购买 “兴业研究系列丛书” ]article_adlist-->★ ]article_adlist-->

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

本报告由兴业研究(CIB Research)提供。本报告中所包含的所有信息均依据国际和行业通行准则,并通过合法渠道获取,但兴业研究不对本报告中信息的准确性、完整性或及时性作出任何明确或隐含的保证,且报告阅读者也不应依赖报告中的任何信息。本报告中所提供的信息均反映本报告初次公开发布时的判断,兴业研究有权随时补充、更正和修订有关信息,但不承诺及时发布任何更新。本报告内容仅供参考,报告阅读者应在综合各类信息后自行作出所有商业决策。对于基于本报告所提供的信息可能引发的任何直接或间接的后果,兴业研究不承担任何责任。

本报告中的所有观点和分析均为研究员个人的意见,代表其独立的分析判断,并不代表兴业研究的立场。兴业研究可能基于不同的市场情况、数据来源或分析方法发布其它与本报告中的内容或观点存在差异的报告。研究员将尽力确保报告的客观性和中立性,但不对任何潜在的利益冲突或关联事项承担责任。报告阅读者应自行独立评估所有相关风险,兴业研究和研究员不承担由此可能引起的任何法律责任。

本报告中的任何内容并不构成任何形式的要约或投资建议,且不能作为任何投资决策的依据。兴业研究未对本报告中信息是否适合特定投资者或个体做出任何评估,也不推荐报告阅读者基于报告内容采取任何行动。

本报告中的任何表述均不含有任何道德、政治或其他形式的偏见。报告阅读者不应以任何形式将本报告解读为具备任何主观倾向的观点。兴业研究和研究员不对任何误解或从偏见角度解读报告所产生的后果承担任何责任,并保留为维护自身权益采取法律行动的权利。

本报告的版权为兴业研究所有,未经兴业研究书面许可,任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则,本报告应被视为非公开的研讨性分析。引用或发布本报告内容必须注明出处为兴业研究,且不得篡改、删节或修改报告内容,以免歪曲原意。

兴业研究保留对本免责声明条款进行修改、更新或最终解释的权利。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP